Handelsblatt

DORA, AMLD6 & ESG kompakt – was Entscheider 2026 für ein belastbares CMS benötigen.

17. März 2025

I. Einführung in die Thematik

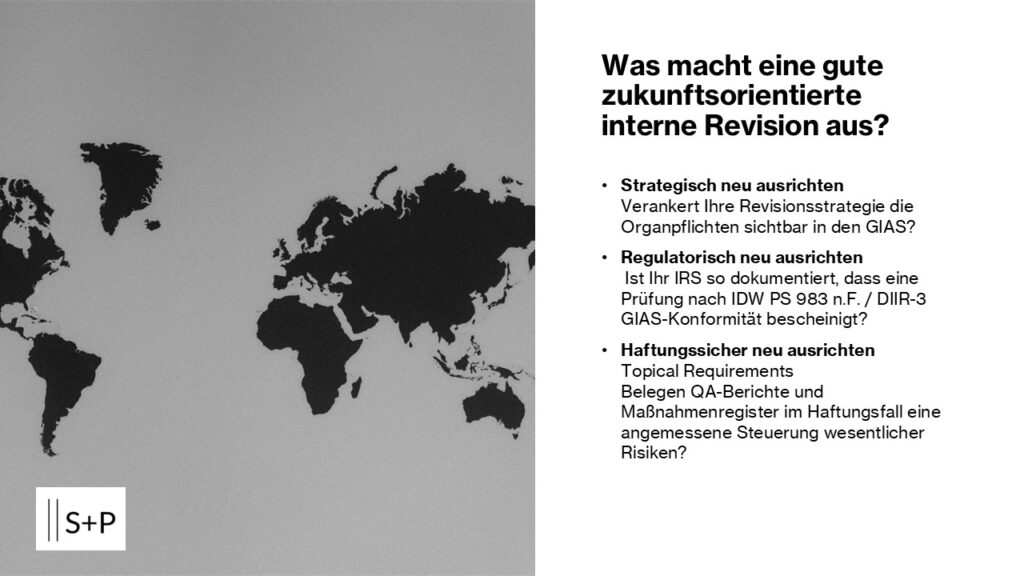

Die Anforderungen an Interne Revision, Compliance und Governance haben sich mit den Global Internal Audit Standards (GIAS) grundlegend verschärft. Was bislang als „Best Practice“ galt, wird zunehmend zum verbindlichen Maßstab – auch im Hinblick auf persönliche Haftungsrisiken für das C-Level.

Dieser Beitrag zeigt, was heute eine wirksame Interne Revision tatsächlich ausmacht: nicht nur formal implementierte Strukturen, sondern ein belastbares, prüfbares und GIAS-konformes Revisionssystem, das Risiken frühzeitig erkennt und wirksam adressiert. Ziel ist es, die zentralen Elemente guter Revisionspraxis systematisch aufzufächern – von Governance und Prüfmethodik bis hin zu Qualitätssicherung und Dokumentation.

Wer die GIAS nicht konsequent berücksichtigt, riskiert nicht nur Defizite in der Prüfungsqualität, sondern auch eine angreifbare Entlastungsbasis im Haftungsfall. Dieser Text liefert die notwendige Orientierung, um die Interne Revision strategisch, regulatorisch und haftungssicher neu auszurichten.

| Fokusbereich | Dein konkreter Mehrwert |

|---|---|

| Compliance | Sicherheit im Handeln: Einordnung aktueller Anforderungen (z. B. DORA / NIS 2, EU AI Act, ESG, Compliance), damit du genau weißt, was für Haftung und Praxis tatsächlich relevant ist. |

| Optimization | Effizienz statt Bürokratie: Umsetzung regulatorischer Vorgaben mit smarten Prozessen, geeigneten Tools und effizienten Outsourcing-Strukturen. |

| Regulatory | Frühwarnsystem nutzen: Strukturierte Bewertung neuer Aufsichtsschwerpunkte und regulatorischer Trends, bevor sie zum akuten Handlungsdruck werden. |

| Exchange | Vorsprung durch Dialog: Austausch im geschützten Raum mit Fach- und Führungskräften auf Augenhöhe – mit praxiserprobten Lösungsansätzen aus dem Kreis deiner Peers. |